Já reparou que o cérebro tem sentimento?

Quando você escuta uma palavra ruim, seu cérebro franze sua testa e fecha seu coração. Quando a palavra é boa, o cérebro relaxa, parecendo sorrir, e deixa o coração se envolver.

Poupar, investir, render são palavras que o cérebro gosta de ouvir. Elas não têm a ver com o coração, mas o cérebro percebe que você pode se dar bem onde essas palavras estiverem.

O que o cérebro não sabe é que essas palavras estão geralmente num banco, um desses 5 bancos gigantes que todo brasileiro conhece – e dos quais todo brasileiro parece depender para sobreviver.

Você começa a trabalhar e uma das primeiras coisas que sua empresa pede é que abra conta no banco para receber seu salário. Sem banco, sem salário.

Prudente que é, você abre a conta e acaba se acostumando em usá-la para administrar sua vida cotidiana: usa o cartão de crédito para algumas coisas, o de débito para outras, faz saques para ter algum dinheiro vivo…

Mas um problema começa a surgir quando você vê alguma sobra. Sim, você é um daqueles poucos afortunados cujo salário paga todas as despesas e ainda sobram uns trocados quando o mês termina. E o acúmulo de sobras de vários meses fez você acordar um belo dia com uma ligação do gerente do banco dizendo que está na hora de pensar em investir – em vez de deixar dinheiro parado na conta-corrente, sem render nada.

O gerente está certo. Pra que dinheiro parado na conta se pode render?

Por render você automaticamente entende aumentar de valor; o cérebro sorri e o coração se entrega ao gerente do banco.

E o que mais o gerente quer escutar é que você não entende nada de investimentos e não sabe onde colocar essas sobras acumuladas. Porque é exatamente aí que começa o trabalho dele, fazendo o seu dinheiro render – pro banco e pra ele!

QUEM DECIDE ONDE VOCÊ DEVE INVESTIR SEU DINHEIRO?

Quem já escutou proposta de gerente de banco sabe que ele vai propor um fundo de investimento. Pode ser um fundo propriamente dito ou um fundo de previdência. No máximo, um CDB.

Para dizer que é gabaritado no assunto, ele vai falar termos como “prefixados”, “pós-fixados”, “CDI”, “taxa Selic”. Seu coração ainda está entregue, mas seu cérebro começa a se fechar por ouvir coisas complicadas; ele queria mesmo é que essas coisas fossem mais fáceis, pra escolher com conhecimento de causa.

Mas ele, o cérebro, percebe que não vai conseguir escolher nada e, como o coração está feliz por “render”, você vai deixar a decisão para ele, o gerente.

E o gerente, para quebrar barreira, propõe o mais básico dos fundos de investimento: o famoso “Fundo DI”.

Você continua sem saber muito bem o que é isso, mas o gerente resume dizendo que é o fundo que anda de acordo com a taxa praticada pelo mercado: se o governo subir os juros, seu fundo vai render mais; se o governo os baixar, vai render menos, “mas ele sempre vai render, porque os juros no Brasil são sempre altos”, dirá o gerente-amigo.

– E quais são os custos?, você pergunta.

– Você paga imposto apenas quando resgata o dinheiro do fundo; enquanto não resgata, não tem imposto a pagar. E 2% de taxa de administração do banco… coisa pouca.

Você pensa que do imposto não dá pra fugir mesmo, e que 2% é algo bem pequeno. Você chega até a se perguntar como o banco ganha dinheiro se cobra apenas 2%.

TAXAS DE ADMINISTRAÇÃO: FUJA DELAS ENQUANTO É TEMPO

Numa coisa o gerente está certo: o fundo DI é o mais básico dos investimentos. É um fundo que tem o CDI como referência. E CDI, como você já viu nesse outro texto sobre conceitos básicos de investimentos, acompanha a Selic bem de perto. Então, teoricamente, estar num fundo DI é colocar seu dinheiro para render de acordo com o que o mercado paga. Não é à toa que o CDI é a referência de todo fundo DI para saber se ele está performando bem.

O que seu gerente não esclarece é sobre a taxa de administração.

Os 2% aqui foram só um exemplo, já que todo fundo tem a “liberdade” de cobrar quanto quer. Há fundos que cobram até 6% do investidor.

Lembra que o cérebro gosta de ouvir coisas boas? Quando ele escuta 2% ou 6% a imagem que ele faz é que 2 ou 6 entre 100 é algo bem pequeno, irrelevante. O que são 2% de desconto, não é mesmo?

O problema é que não são 2%, apenas:

– são 2% ao ano, isto é, todo ano você pagará 2% ao banco, mesmo que o fundo tenha tido rendimento negativo. O fundo pode ter rendido abaixo do CDI (que é a referência do fundo DI) ou pode ter comido parte do seu dinheiro, mas, mesmo assim, você vai pagar ao banco essa taxa de administração;

– são 2% ao ano sobre todo o capital investido, e não apenas sobre o rendido. Se há alguma coisa de legal em imposto é que ele pega um percentual só do dinheiro que rendeu (você botou R$ 20 mil e depois de um tempo resgatou R$ 22 mil: significa que rendeu R$ 2 mil e você vai pagar imposto não sobre os R$ 22 mil, mas sobre os R$ 2 mil). Já a taxa de administração cobra 2% em cima de tudo, dos R$ 20 mil, dos R$ 22 mil e assim por diante.

Então imagine quanto paga de taxa ao banco a pessoa que todo mês aplica em fundo de investimento.

VAMOS AOS BANCOS

Os fundos de investimento têm informações públicas. Você pode saber quanto rendem, quanto cobram, qual a composição de cada carteira, quantas pessoas há neles e quanto dinheiro há depositado em cada um.

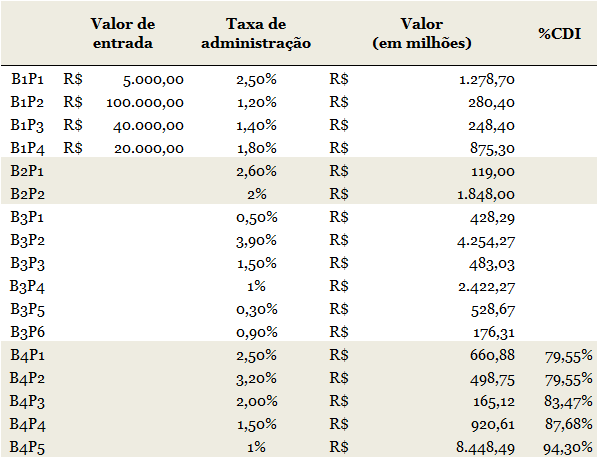

Como há milhares deles, vamos pegar apenas alguns fundos DIs e de apenas 4 bancos. Na tabela abaixo você vai ver “B1P1”, que quer dizer “banco 1, produto 1”. E assim por diante. Aí vão:

Naturalmente, a primeira coisa que você vai procurar é a taxa de administração. Veja que as opções vão de 0,3% a 3,90% ao ano.

Cada banco tem uma mensagem a nos contar:

Banco 1:

A coluna “valor de entrada” é a quantidade mínima de dinheiro que você precisa colocar para entrar no fundo. Quanto menor o valor, mais pessoas podem entrar, ao passo que só os mais endinheirados podem entrar nos de maior valor, correto?

Pois repare que o fundo onde entra mais gente (por ter valor de entrada menor) é justamente o que cobra a maior taxa de administração! Coincidência? Tolinho… A prova de que o fundo mais caro tem mais gente é a quantidade de dinheiro nele existente, que você vê na coluna “Valor (em milhões)”: há ali mais de 1 bilhão e 200 milhões de reais investidos, enquanto os mais baratos não passam de R$ 300 milhões.

Em tempo: sabe quanto são 2,5% de R$ 1,2 bilhão? São R$ 32 milhões.

Você ainda acha que banco ganha pouco?

Banco 2:

Esse banco só está aí para revelar o seguinte: fundo DI não é nada complexo de gerir; basta o gestor do fundo colocar o dinheiro em títulos que sigam o CDI e a Selic. Dada a baixa complexidade, um valor justo a pagar é de 0,5% ao ano para baixo.

Mesmo que o banco 2 tenha colocado mais pessoas no fundo mais barato, cobrar 2% num fundo DI é ganhar muito dinheiro em cima do investidor.

Banco 3:

Veja que ele oferece fundos que cobram valores justos (0,3% e 0,5%). Mas agora vá para a coluna “Valor (em milhões)” e compare quanto cada fundo tem. Veja que a maior parte do dinheiro do banco 3 está justamente no fundo que cobra absurdamente caro (3,90%).

Este é o trabalho do gerente: empurrar as pessoas para os “piores” fundos.

Por isso o seu dinheiro rende – para o banco!

Banco 4:

E este até que fez o bom trabalho de colocar 79% do dinheiro no fundo mais barato para o investidor. Mas traz uma revelação fantástica: observe a coluna “%CDI”; ela compara quanto o fundo performou em relação ao CDI, que é a referência. Se o fundo supera o CDI, essa coluna tem índices acima de 100%. Se o fundo fica abaixo do CDI, essa coluna traz índices inferiores a 100%. Repare que todos os fundos ficaram aquém do CDI. Isso acontece com todos os fundos e não é privilégio apenas do banco 4. Para que pagar e ficar abaixo do CDI se você pode garantir mais de 100% do CDI pagando de zero a 0,3% ao ano? Veja, ainda, que pagar mais não significa ganhar mais: enquanto o fundo de 1% rendeu 94,30% do CDI, o fundo mais caro, de 3,20%, rendeu irrisórios e inaceitáveis 79,55%.

Em matéria de investimentos, custo alto não é um bom negócio.

QUER VER UM EXEMPLO?

Vamos facilitar as contas e pensar no seguinte: a pessoa resolveu aplicar R$ 100 mil num fundo DI e ficou nele durante 20 anos. Todos sabemos que o CDI varia a todo momento, mas vamos tomar uma liberdade poética e dizer que ele ficou em estáveis 10% ao ano ao longo desse tempo.

A pessoa escolheu o fundo cuja taxa de administração é de 3,90% ao ano! Vamos ver quanto ela ganhou comparando com o fundo de 0,3%, do mesmo banco:

No primeiro ano, seu dinheiro subiu para R$ 105,7 mil. Se tivesse escolhido o fundo de 0,30%, essa quantia seria de R$ 109,6 mil. Uma perda de quase R$ 4 mil já de cara.

E a perda continua, cada vez mais alta, a ponto de chegar ao final dos 20 anos com uma diferença estarrecedora de R$ 373,8 mil.

A pessoa podia ter formado um patrimônio de R$ 694,7 mil com os R$ 100 mil que colocou 20 anos antes, mas acabou tendo apenas R$ 320,9 mil.

Em outras palavras, mais da metade do patrimônio ficou para o banco:

ENTÃO FUNDO DE INVESTIMENTO NÃO COMPENSA?

Fique atento também aos fundos que investem em cotas de fundos. Sim, isso existe. Em vez de colocar seu dinheiro num fundo que fará o trabalho de rentabilização, você aplica num fundo que vai aplicar em outro(s) fundo(s).

Se é que há vantagem nisso, pode-se dizer que com um único fundo você diversifica o resultado, conseguindo compensar eventuais perdas.

Mas a desvantagem é que você paga duas, três, quatro ou mais taxas de administração, a depender de quantos fundos estiverem na carteira do fundo em que você aplicou.

Não podemos generalizar e dizer que fundo de investimento não compensa. Muitos dão resultados tão bons que sempre aparecem no famoso ranking de melhor fundo de investimento. Mas raramente esses fundos estão nos 5 maiores bancos que bem conhecemos.

Por essas e outras, prefiro mesmo o Tesouro Direto, presente na carteira da grande maioria dos fundos de investimento e de previdência. Pra que pagar se pode investir diretamente no Tesouro, e com alta rentabilidade?

Excelente artigo! Aprendi muito.