Sorria, você está na Bahia!

Se substituirmos Bahia por Brasil, essa famosa frase cai como uma luva para o mercado financeiro nacional.

Só o Brasil oferece algo tão espetacular para seu dinheiro render. Sabe jabuticaba? Tipo isso.

Todo brasileiro deveria ser ensinado a aplicar seu dinheiro mês a mês nos títulos públicos do Tesouro Direto.

Públicos, porque são oferecidos ao mercado pelo próprio governo federal (por meio da Secretaria do Tesouro Nacional, pertencente ao Ministério da Fazenda). Direto porque você investe diretamente em títulos geralmente usados pelos fundos de investimento e de previdência – com a vantagem de não pagar os custos dessa intermediação. E jabuticaba porque o Brasil é o único dentre os países “críveis” a sustentar juros tão altos a ponto de você conseguir ficar milionário sem precisar se arriscar na Bolsa de Valores.

Se você tem dinheiro naquele famoso fundo DI do banco onde tem conta, ele cobra de você de 1% a 6% ao ano para investir o seu dinheiro no Tesouro Direto. Você poderia fazer isso por conta própria e economizar um belo quinhão, que ano a ano você nem percebe gastar.

Não é à toa que cada vez mais estamos ouvindo falar de Tesouro Direto, mas, como não é assunto do interesse dos bancos, ninguém o ajuda a entrar nisso de vez.

Pois bem. O assunto rende muitas e muitas discussões, então eu serei bem sucinto a fim de que você pegue o sentido essencial da coisa, o suficiente para entender e sair procurando o título público que, esse sim, foi feito para você.

Não continue a leitura se você ainda não conhece os conceitos básicos de investimento. Prefixado, pós-fixado e indexado são temas constantes no Tesouro Direto. Então vá lá ler e depois volte aqui.

O GOVERNO TEM UMA DÍVIDA COM VOCÊ

Quando precisa de dinheiro grande para comprar uma fábrica ou um equipamento, uma empresa busca o recurso no mercado de diversas formas. Uma delas é emitindo um título de dívida.

Título de dívida é um compromisso que a empresa assume de pegar o dinheiro no mercado e devolvê-lo anos depois, pagando juros. Esses juros são legítimos, porque funcionam como um preço que a empresa paga por ter pegado o dinheiro de alguém.

Como ninguém tem a obrigação de emprestar dinheiro a ninguém, os juros são uma forma de atrair interessados: eu fico disposto a emprestar R$ 5 mil a você desde que você me devolva esses R$ 5 mil e ainda um “reconhecimento” de R$ 2 mil por você ter ficado com o meu dinheiro por tal tempo.

Fácil entender a razão de existência dos juros, certo? A partir do momento em que você “reconhece”, o mercado está disposto a lhe emprestar.

O governo também precisa de dinheiro – além do que já arrecada com impostos. Então ele emite títulos de dívida por meio dos quais consegue uma soma bilionária a fim de ter caixa para executar suas políticas públicas.

E, para isso, existe o Tesouro Direto que, historicamente, sempre existiu para captar recursos de fundos de investimento ou de investidores institucionais, mas que desde 2002 se abriu para receber recursos diretamente do cidadão. Qualquer dinheiro que seja.

Digo qualquer dinheiro porque é fato: o mínimo aceito é cerca de R$ 30. Sim, com trinta reais o governo já passa a ter uma dívida com você. Não é boa a sensação de saber que o governo o deve? Você é um credor do país.

INVESTIR NO TESOURO DIRETO É SEGURO?

Bem seguro, se você souber como funciona.

Mais seguro que fundos de investimento e de previdência, que podem dar rendimento negativo e nenhuma garantia de retorno. Mais seguro que a Poupança, que pode pegar seu dinheiro (dependendo da quantia) se o banco falir.

Aqui é o governo quem deve.

Diz-se que, se ele não conseguir devolver seu capital corrigido, em última hipótese, ele imprimirá dinheiro na Casa da Moeda. Não é interesse do governo não honrar essa dívida, já que ele depende dela para fazer suas políticas.

COMO FUNCIONA O TESOURO DIRETO?

Não basta decidir investir e comprar qualquer título do Tesouro. Cada título tem um comportamento.

Então, para escolher a melhor opção, você precisa saber o que quer.

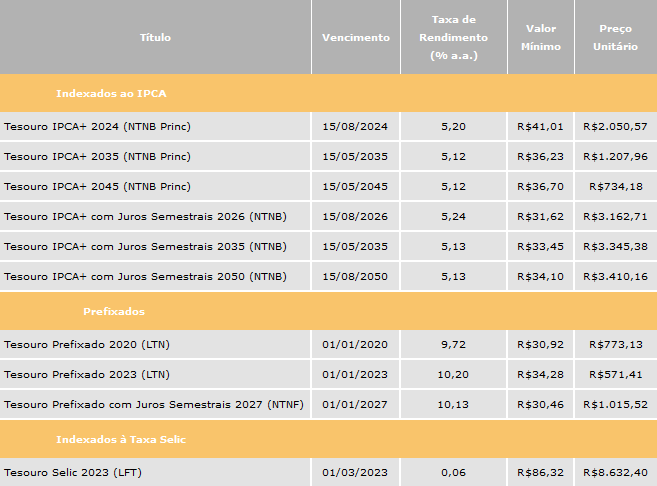

Veja a tabela a seguir:

A primeira coisa que você deve perceber são os 3 tipos de títulos: “Indexados ao IPCA”, “Prefixados” e “Indexados à Taxa Selic”.

Como você já leu o artigo que explica esses conceitos, é fácil entender que as 3 grandes divisões dos títulos públicos são: “indexados”, “prefixados” e “pós-fixados”.

E quais são as taxas que cada título paga? Elas mudam o tempo todo.

Sabe preço de ações de uma empresa, que sobe e desce de acordo com o humor do mercado? Com as taxas dos títulos públicos acontece a mesma coisa, porque o governo estabeleceu que é o mercado quem define o preço do título. Como preço e taxa são opostos e interconectados, cada vez que o preço do título sobe, sua taxa diminui; cada vez que ele desce, sua taxa aumenta.

Ter o preço definido pelo mercado é um bom sinal: mostra amadurecimento de um governo que aceita e reconhece a vontade de quem compra. Poderia ser um governo ditatorial e estabelecer o preço por conta própria, sem nem olhar o humor do mercado.

Para organizar esse humor, ficou acordado que preços e taxas mudariam no máximo 3 vezes ao dia. Até porque, creio eu, o sistema do governo não seria capaz de ser atualizado a todo segundo. Para investidores não acostumados com o frenesi da Bolsa de Valores, esta é uma boa decisão.

Mas algo importante você precisa saber: o que contratou é o que leva. Ou seja, apesar de as taxas de rentabilidade oscilarem todos os dias, o governo vai lhe remunerar exatamente de acordo com a que você pegou no momento de entrada. A única condição para isso é que você fique com seu dinheiro nessa aplicação até o dia do vencimento.

Vamos ao exemplo?

A primeira aplicação da tabela acima se chama “Tesouro IPCA+2024”. O nome já diz que é indexado ao IPCA e que o vencimento será em 2024. Supondo que essa tabela seja de hoje, o governo vai lhe pagar de juros 5,20% ao ano mais a inflação (IPCA) do período entre hoje e 15/8/2024.

A tabela diz ainda que um único título do 2024 está valendo hoje R$ 2.050,57 e que você pode comprar partes de um título, começando por R$ 41,01 – o que representa 2% do preço do título.

Tem R$ 41,01? Você pode comprar 0,02 título do 2024 e passar a ser credor do governo! Se você tem R$ 41.010,00, pode comprar 19,99 títulos desse produto e, se mantiver esse aporte imexível até agosto de 2024, receberá do governo esse valor original (chamado de capital principal) mais os juros de acordo com o que diz a tabela (IPCA+5,20% ao ano).

Os prefixados pagam de 9,72% a 10,20% ao ano – a depender da data de vencimento – e o Tesouro Selic paga a taxa Selic do período em que você tiver mantido o dinheiro na aplicação mais uma bonificação de 0,06% ao ano. (Digo bonificação porque, em tese, esse produto é para remunerar apenas pela Selic. Mas ele bonifica o cidadão quando a Selic tem tendência de queda – e o prejudica quando está em tendência de alta. Se estivesse um sinal de “menos” antes do “0,06” na tabela, seria o momento do prejuízo. Esse bônus e ônus do Tesouro Selic é geralmente compensado pela baixa ou alta da taxa Selic).

Lembre a teoria do prefixado antes de escolher essa opção: ele pagará aquela quantia de juros mesmo que mudem os rumos da economia. O de 2027 pagará 10,13% ao ano. Se você acha que essa remuneração será superior a outras opções do mercado de hoje até daqui a 10 anos, vá em frente. Se você acha que em 10 anos tudo e mais um pouco podem acontecer, é melhor não prender seu dinheiro aí.

REPAROU NAS DATAS DE VENCIMENTO?

Veja que há opções entre 2020 e 2050, o que permite ao investidor distribuir os aportes entre curto, médio e longo prazos.

Em matéria de investimentos, não subestime o longo prazo: quanto mais tempo seu dinheiro fica aplicado, mais chance você tem de se dar bem.

Repare também que os mais longos são os indexados. Não deixa de ser uma segurança a você, já que ninguém gostaria de ficar tantos anos numa aplicação e ver, ao final, que seu dinheiro perdeu para a inflação.

Os mais longos têm objetivo de aposentadoria: é como se fosse uma previdência que você mesmo montasse. E, ao contrário de um fundo de previdência (que pode render abaixo de zero e fazer você perder seu dinheiro de aposentadoria), aqui você tem a garantia de que vai render acima não só de zero, mas também da inflação.

Tudo isso sem pagar de 1% a 6% que você paga num fundo de previdência todo ano.

Como diz Silvio Santos: “É bom ou não éééééé?”

JUROS SEMESTRAIS? O QUE É ISSO?

Isso nada mais é do que um pagamento adiantado que o governo faz a você todo semestre.

Seu dinheiro entra, começa a render e parte desse rendimento cai na sua conta todo semestre:

– o indexado de 2026 paga juros semestrais em 15 de fevereiro e 15 de agosto;

– o indexado de 2035 paga juros semestrais em 15 de maio e 15 de novembro;

– o indexado de 2050 paga juros semestrais em 15 de fevereiro e 15 de agosto;

– o prefixado de 2027 paga juros semestrais em 1º de janeiro e 1º de julho.

No caso dos indexados, os juros semestrais são de 6% ao ano; no caso do prefixado, de 10% ao ano.

Não precisamos entrar nos detalhes dos cálculos dos juros semestrais. Ao invés disso, veja que você pode receber uma remuneração periódica se tiver essas 4 aplicações: vai cair dinheiro na sua conta em janeiro, fevereiro, maio, julho, agosto e novembro.

Esta é uma boa opção para quem já é aposentado e consegue viver apenas dos juros semestrais, deixando o capital principal investido, apenas rendendo.

Se você não é aposentado e se não precisa desses rendimentos para sobreviver, recomendo não colocar seu dinheiro nessas opções, porque as retiradas periódicas acabam com o crescimento vertiginoso que seu patrimônio poderia ter.

E SE EU RETIRAR ANTES? POSSO?

Pode.

O problema é que, como dito acima, os preços oscilam de acordo com o humor do mercado. Até o vencimento você estará sujeito a essas oscilações.

O único que sempre varia para cima é o Tesouro Selic. Por isso ele é tido como a nova Poupança: é mais seguro que ela, remunera mais que ela e permite a você retirar o dinheiro a qualquer momento sem que tenha surpresas de rendimento negativo.

Mas os outros não são assim e podem variar para cima e para baixo.

Então, se retirar o dinheiro num momento em que o preço de venda for maior que o que você pagou quando entrou, ótimo: você sairá com lucro, que será praticamente a diferença entre preço de venda e preço de compra menos impostos.

Se retirar num momento em que o preço de venda estiver menor que o de compra, má notícia: você terá prejuízo se realmente tiver que resgatar o dinheiro. Poderá perder até mesmo parte do capital principal.

Por fim, se ficar até o vencimento, não há perigo: mesmo com toda a oscilação, ou mesmo que tenha oscilado tanto para baixo a ponto de você achar que perdeu tudo, no dia do vencimento você verá na sua conta-corrente exatamente o dinheiro corrigido pela taxa acordada. Se ficar de hoje até 2045, imagine quanto terá crescido em 28 anos. Nada mal começar sua vida de aposentado com alguma fortuna entrando na sua conta.

“É bom ou não éééééé?”

Sem Comentário