Por que só a gente tem que se dar ao luxo de envelhecer, ver o cabelo diminuir e a barriga aumentar?

Vamos fazer de conta que os sobrinhos do Pato Donald também cresceram e tiveram de dar adeus às deliciosas tortas de maçã da Margarida para trabalhar e ganhar o pão de hambúrguer de cada dia.

Apesar de trigêmeos, eles escolheram cada um o seu caminho.

Huguinho decidiu levar a sério a lenda de que quem estuda se dá bem na vida. Depois de se formar em engenharia, fez pós-graduação em administração e MBA em gestão de negócios. Bem requisitado no mercado, tornou-se executivo de alta posição em empresas de energia, com destaque para as de extração de shale oil e tight oil. Ganhando bem e levando uma vida regrada, conseguiu acumular R$ 500 mil já aos 28 anos de idade.

Zezinho, o “gêmeo do meio”, sempre observou os dois irmãos para tomar uma decisão. Via que Luizinho parecia aproveitar bem a vida, enquanto Huguinho dispensava festas para estudar e aprender alguma coisa nova. Acabava indo pra balada com Luizinho, muitas vezes, e se divertiu muito, mas decidiu pegar leve na vida de farra quando viu que Huguinho passou a viajar na classe executiva e a se hospedar em hotéis cinco estrelas a cargo da empresa. Tratou de acabar a faculdade e conseguir um bom emprego. Não é exatamente um Huguinho, mas conseguiu juntar seus R$ 500 mil aos 38.

Luizinho foi sempre o mais árduo defensor do carpe diem. Tanto via Huguinho estudar e deixar de se divertir com a mulherada que prometeu para si próprio que nunca se permitiria uma vida daquela. Aquilo não era vida, oras bolas. Nem chegou à faculdade; preferiu vender cosméticos a donos de perfumarias e aproveitava as visitas às lojas para paquerar as menininhas. Como andava de cidade em cidade, fazia namoradas em cada lugar. Até que um dia foi forçado a se casar porque uma delas lhe apareceu grávida. Foi pai aos 23.

Hoje, aos 38 anos, sua esposa o pressiona a comprar uma casa. Não quer mais viver de aluguel e, se até hoje o casal não conseguiu adquirir nada para si, que pelo menos eles tenham uma casa para deixar para a filha.

Por coincidência, os outros dois irmãos também estão pensando em se mudar de casa. E é aí que vamos ver a diferença de cada um deles, tanto em condição quanto em modo de ver as coisas.

Luizinho queria dar esse presente à mulher e à filha. Uma casa na periferia de Los Angeles, no mesmo bairro onde moram hoje, era o que mais elas gostariam de ter. Sua única opção era pedir financiamento no banco. Como consegue vender cosméticos razoavelmente bem, teria o dinheiro necessário para pagar a prestação de cada mês. Prestações espalhadas ao longo de 30 anos eram tudo de que ele precisava. Se pudesse financiar mais coisas, ele não hesitaria em fazê-lo, a fim de dar tudo que sua família merece…

A esposa de Zezinho também quer uma casa para chamar de sua. O casal encontrou uma em Chicago que parece coisa de sonho. Zezinho juntou todas as economias possíveis e imagináveis, pediu um pouco emprestado para o sogro, já que o Tio Patinhas nunca empresta nem centavos, e fez a oferta pela casa.

Se aos 28 anos Huguinho já tinha R$ 500 mil, que dirá 10 anos depois. Ele gostou de uma casa em New Jersey cujo proprietário aceita tanto alugar quanto vender. Então Huguinho tem duas opções: ou alugar a casa por R$ 2.600,00 por mês ou comprá-la por R$ 650 mil.

E assim cada irmão fez sua escolha.

Luizinho conseguiu um banco que aceitasse financiar sua casa de R$ 348 mil por 30 anos a juros de 9,78% ao ano – exatamente o exemplo do texto anterior. Sabemos, vendo esse texto, que ao final dos 30 anos ele terá pagado R$ 840 mil ao banco. Você e eu sabemos, mas Luizinho nunca saberá…

Zezinho, como vimos, comprou a casa com dinheiro próprio e emprestado do sogro. Raspou as economias e no fim do ano já se mudou para o novo lar. Um belo presente de Natal que a família recebeu. Ele sabe, no entanto, da importância de colocar algum dinheiro todo mês numa boa aplicação e decidiu que a quantia que ia para o aluguel da casa antiga passaria a ir para os investimentos.

Huguinho se lembrou das aulas da pós-graduação e considerou que o melhor mesmo é dinheiro na mão do que preso em alguma coisa. Decidiu morar de aluguel, numa casa gigante, com uma bela vista e localização privilegiada em New Jersey. Ele aplicaria a grana num bom produto financeiro, cujo rendimento mensal seria mais que suficiente para pagar o aluguel. Ou então deixaria o dinheiro aplicado e pagaria o aluguel com parte do bom salário que recebe todo mês.

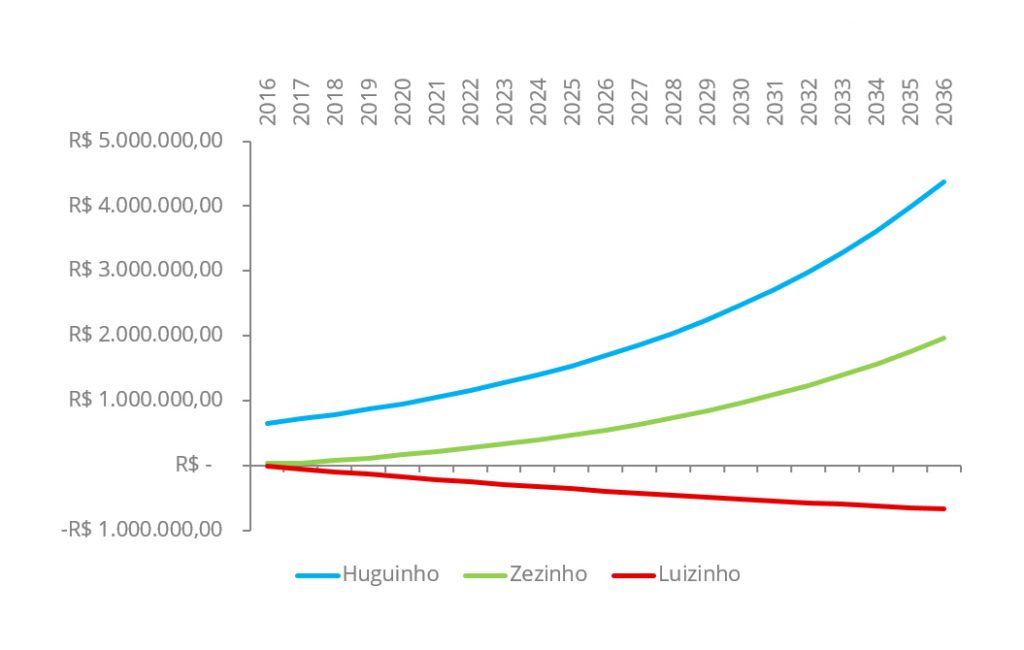

A imagem abaixo mostra visualmente a decisão tomada por cada irmão. Como Huguinho e Zezinho decidiram usar o salário, e eles terão emprego por mais 20 anos, vamos mostrar o impacto na vida de cada irmão apenas até 2036:

Não precisamos andar 30 anos, até 2046, para ver onde vai parar a curva vermelha de Luizinho. Quanto mais ele paga os juros do financiamento, mais ele vai se descapitalizando. Em 2036 já serão R$ 675 mil que ele terá devolvido ao banco em forma de prestação da casa própria. Em mais 10 anos serão outros R$ 165 mil, completando os R$ 840 mil do financiamento. Ele provavelmente já não vai mais trabalhar, e vai depender totalmente do INSS para continuar levando a vida. Seu patrimônio só vai parar de sangrar com 68 anos. Isso se ele não entrar em outros financiamentos…

Zezinho terá algo mais digno. Por mais que tenha comprometido todas suas economias para comprar uma casa, poupou parte do salário para investir. Aplicou R$ 2.600,00 todo mês durante 20 anos. Começou com R$ 31 mil no primeiro ano e nunca parou. Um pouco aqui, um pouco ali, e foi suficiente para dar a ele R$ 1,9 milhão em 2036. Ele consegue se aposentar complementando o INSS com uma fortuna razoável. Como nunca mexeu nessa aplicação, terá o prazer de desfrutar com a esposa a vida de aposentado tendo no bolso quase R$ 2 milhões.

Huguinho fez o contrário: decidiu pagar R$ 2.600,00 de aluguel todo mês na sua nova e bela casa com dinheiro que vem do salário. Deixou os R$ 650 mil para investir numa aplicação que lhe rende 10% ao ano por 20 anos. Os R$ 650 mil se tornaram R$ 1 milhão por volta de 2021, R$ 2 milhões por volta de 2028 e R$ 3 milhões em 2033. Em 2036 ele vai se aposentar com R$ 4,3 milhões no bolso.

Huguinho não vai precisar do INSS porque, mesmo sem salário, esses R$ 4 milhões renderão por mês mais do que o suficiente para ele pagar as despesas mensais dele e da família.

Está até em dúvida: pode comprar uma casa numa cidade do interior, pagando à vista e sem prejudicar seus rendimentos, ou viajar pelo mundo com a esposa. Na dúvida, fará as duas coisas.

Sem Comentário